‘Negli ultimi due anni, l’1 % delle persone più ricche, ha accumulato quasi il doppio di ricchezza rispetto al resto della popolazione globale’, afferma Oxfam in uno scioccante comunicato stampa. Nel Gennaio di quest’anno ha pubblicato il suo report ‘Sopravvivenza del più ricco’. Il report ha rivelato un fatto allarmante: l’1% delle persone più ricche ha ottenuto quasi due terzi di tutte le nuove ricchezze (42 mila miliardi di Euro) create dal 2020, due volte in più del 99% dei più poveri.

Fatti sconcertanti come questo rinforzano costantemente il fatto che, quando il ricco diventa più ricco, si accentua ancora di più il divario di reddito tra i più ricchi e i più poveri nel mondo. Senza dubbio la filantropia è una forza benigna potente. Ma in definitiva è necessario stabilire dei sistemi efficienti per poter permettere alle persone che si trovano in povertà, l’accesso a strumenti finanziari, grazie ai quali potranno costruire il loro futuro. Per questo motivo, le istituzioni finanziarie hanno un ruolo cruciale se vogliamo iniziare a colmare questo divario.

Una solida base sarebbe quella di raggiungere l’inclusione finanziaria. Ciò permetterebbe l’accesso a prodotti e servizi finanziari utili e convenienti a tutti gli individui e alle aziende. Ma così come ora, l’inclusione finanziaria è molto lontana della realtà. E’ stato stimato che nel 2018, circa 1,7 miliardi di adulti non avevano un conto bancario (secondo la Banca Mondiale). Una gran parte tra questi erano donne e persone provenienti dalle zone rurali più povere. Il Microcredito, tra i diversi strumenti, è un modo innovativo per iniziare a garantire questo accesso.

Il Microcredito come passo verso il futuro

Motivato dalla devastante carestia che colpì il Bangladesh nel 1974 e le operazioni di prestito di denaro che si svolgevano nei villaggi rurali del paese al tempo, l’economista Muhammad Yunus fu il pioniere del concetto di microcredito. In termini semplici, il microcredito è una forma di microfinanza. Questo permette ad un individuo di poter richiedere un piccolo prestito, con semplici condizioni, così da ricevere un aiuto per costruire un’attività commerciale. Gli abitanti di villaggi rurali a basso reddito, spesso non hanno modo di essere trasportati ad una banca convenzionale e se riuscissero in questa impresa, sarebbero probabilmente rimandati indietro a mani vuote. A conoscenza di questo, Yunus iniziò a prestare 27$US direttamente dalle sue tasche ad un gruppo di donne del villaggio di Jobra.

Data la natura rigorosa della maggior parte delle banche tradizionali, è molto improbabile che concedano un prestito a chi non sia grado di offrire una qualche forma di garanzia in cambio. In altre parole – non concederebbero un prestito ad una delle persone più vulnerabili al mondo. Secondo Yunus, le banche convenzionali fondamentalmente trattano le persone più povere come se non fossero meritevoli di credito quando, invece, le persone povere (in particolare le donne povere) possono essere altamente meritevoli di credito, ma semplicemente non hanno accesso ai corretti servizi finanziari.

Con i 27$, le donne hanno comprato i materiali necessari per realizzare degli sgabelli in bamboo, che in seguito verranno venduti. Le beneficiarie del prestito hanno ripagato con successo Yunus e le loro attività hanno iniziato a poterle mantenere. Semplicemente avendo accesso alle giuste risorse finanziarie e incoraggiandole a divenire imprenditrici. In molti casi si aggiunge anche un secondo flusso di reddito prezioso alle loro famiglie. Dunque, conoscendo da vicino l’esclusività del sistema finanziario convenzionale e il successo del suo metodo di prestito basato sulla fiducia, Yunus nel 1983 creò la Grameen Bank.

Grameen Bank

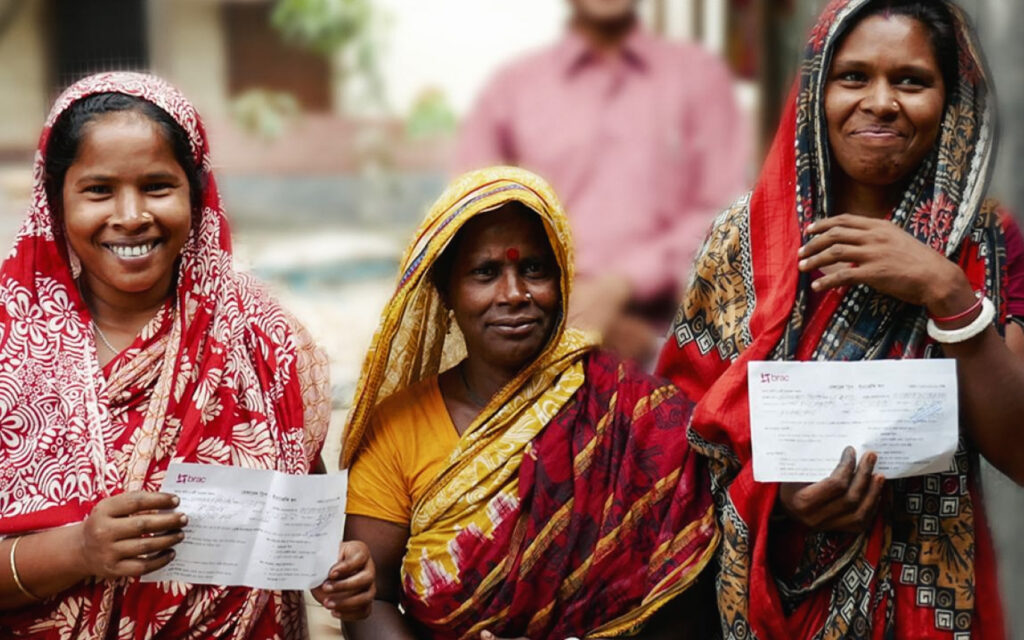

Dal 1983, i clienti della Grameen Bank hanno stipulato dei microcrediti con una media di 100$ a prestito. Questi prestiti vengono utilizzati per acquistare i materiali necessari per avviare un’attività. Al contrario delle banche convenzionali, la Grameen Bank opera sulla fiducia. Dato che la garanzia non è un’opzione per chi si trova in condizioni di estrema povertà, i finanziatori tendono a unire un gruppo di mutuatari. Il successo quindi dipende dal contributo di tutti i beneficiari. Grameen Bank porta i suoi servizi alla porta del suo cliente.

Tutte le transazioni bancarie (esclusa l’erogazione del prestito) si svolgono al livello dei centri del villaggio. I responsabili li organizzano e contribuiscono ad aiutare le donne in particolare, assicurandosi che siano sulla strada giusta con le loro finanze. Questa formazione e tutoraggio sono essenziali per l’intero sistema. E, come si è dimostrato, le persone più povere ripagano i loro prestiti con una frequenza molto più elevata rispetto ai mutuatari più ricchi. Tra il 1983 e il 2009, la banca ha dato in prestito più di 8 miliardi di dollari a quasi 8milioni di persone in Bangladesh ed ha ottenuto un tasso di rimborso del 98%.

Il futuro del prestito

Negli ultimi tre decenni, il microcredito si è diffuso in tutti gli angoli del mondo. Ad ogni modo, in Europa, la pratica della microfinanza è ancora piuttosto nascente.

Anche se il microcredito non è necessariamente l’unica soluzione, si è dimostrato un fantastico modo per supportare l’imprenditoria ed emancipare le persone dalla povertà. Fornendo ad una persona un accesso finanziario, le si fornisce anche fiducia e autostima e un’entrata ad un sistema economico prima inaccessibile